Задолженность по ипотечным кредитам россиян превысила отметку в 10 трлн рублей.

Таким образом, в среднем на одного занятого россиянина приходится долг в 142 тысяч рублей — три средние зарплаты. 10 лет назад один россиянин должен был всего 14 тысяч рублей или 70% одной заработной платы.

● В апреле 2021 года россияне получили 191,7 тысяч ипотек – на 7,5% больше, чем в марте и в два раза больше, чем в апреле прошлого года. Ежемесячный прирост ипотечных сделок замедляется. В сравнении с ажиотажным спросом прошлого года текущая активность ниже на четверть.

● Программе льготного кредитования – год. За этот период количество выданных ипотек по РФ увеличилось на 46%, объемы кредитования – на 66%. 27% сделок приходится на первичный рынок. До льготной ипотеки доля составляла 25%.

● За 10 лет задолженность по ипотеке выросла в 10 раз. На одного занятого россиянина приходится ипотечный долг в 142 тысячи рублей – это в 10 раз выше, чем 10 лет назад (в 2011 году – 14,4 тысяч рублей).

● Средняя задолженность по ипотеке на каждого занятого россиянина эквивалентна трем среднемесячным зарплатам. 10 лет назад долг составлял всего 70% от одной заработного платы.

● Больше всех «задолжали» в пересчете на каждого жителя в Тюменской области, Якутии и Московской области.

Вторая волна спроса

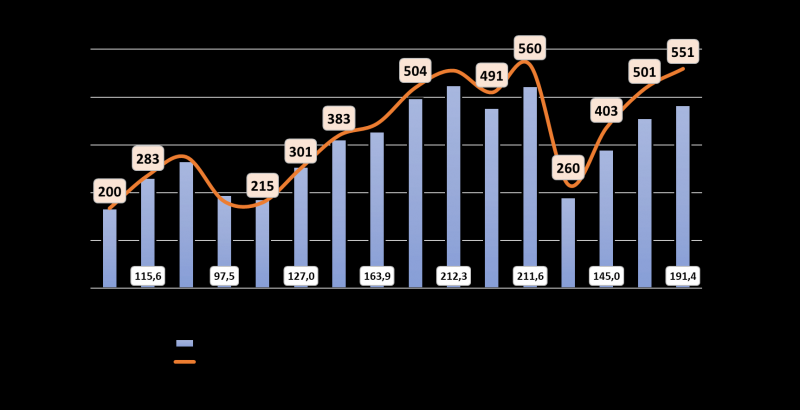

В апреле 2021 года на рынке ипотечного жилищного кредитования выдано 191,4 тысяч займов (+7,5% за месяц и +96,4% за год, в сравнении с апрелем 2020 года) на общую сумму 550,9 млрд рублей (+10% за месяц и +153% за год). На протяжении всего 2021 года ежемесячно количество и объем кредитования увеличивалось.

В феврале относительно января прирост по количеству выданных ипотек составил 53%, в марте относительно февраля – 23%, в апреле относительно марта – 7,5%. Ежемесячный рост постепенно замедляется. Несмотря на последние месяцы действия льготного ипотечного кредитования, активность заемщиков сегодня ниже, чем в конце прошлого года. В целом за январь-апрель 2021 года выдано на 25% ипотек меньше, чем в сентябре-декабре 2020 года. По объему выданных кредитов спрос ниже на 18%.

Итоги апреля 2021 года примечательны и тем, что программе льготного ипотечного кредитования – ровно год. В период действия субсидии — с мая 2020 года по апрель 2021 года — в целом по РФ было выдано на 46% больше ипотек, чем в год до льготного ипотечного кредитования. За счет роста цен объемы кредитования увеличились существеннее – на 66%.

Количество сделок за год льготного ипотечного кредитования выросло абсолютно по всем регионам. Максимальный прирост отмечен в Чечне и Ингушетии (примерно в шесть раз). Однако данные субъекты не отличаются высоким спросом – до самоизоляции в среднем в месяц в них проходило до 100 сделок.

Минимальный рост сделок (на 20%-33%) за год льготной ипотеки произошел в Калужской, Курской, Астраханской областях, Якутии, Забайкальском крае и Еврейской АО.

27% ипотечных сделок в период субсидирования ставки прошло на первичном рынке, средний размер займа в данный период составил 3,3 млн рублей (на новостройки). За год до льготного ипотечного кредитования доля «первички» достигала 25%, а средний займ был равен 2,85 млн рублей. Льготная ипотека не привела к значительному перераспределению спроса в пользу сегмента новостроек. Однако средний займ вырос на 15%.

За 10 лет задолженность выросла в 10 раз

Объем ипотечной задолженности в целом по России впервые превысил отметку в 10 трлн рублей. За 10 лет (с апреля 2011 года) этот показатель увеличился в 10 раз. Рост был неравномерным в течение последнего десятилетия.

Основная активность пришлась на период 2012-2014 годы – в районе 40% каждый год в среднем. Из-за невысокой активности потенциальных заёмщиков в 2008-2009 годах банки накопили избыточную ликвидность и как следствие – стали предлагать более выгодные условия из-за возросшей конкуренции, что способствовало восстановлению рынка. Выдача ипотеки увеличивалась до 2014 года включительно. В 2015 году из-за повышения ключевой ставки на фоне девальвации курса рубля и заградительной ставки по ипотеке, число выданных кредитов снизилось, как и прирост задолженности.

За последний год (фактически период действия льготной ипотеки) прирост задолженности был на уровне 26%, что ниже, чем до валютного кризиса 2014 года.

лица HELEO4: Инновационный подход к улучшению кожи")

")