Аналитики Циан подвели итоги августа на первичном рынке Московского региона – второй месяц «обновленной ипотеки», который показывает реальную ситуацию с падением спроса (в июле часть сделок оказалась «переходящей» с июня).

В сравнении с июнем количество ДДУ снизилось на треть, а число оформленных ипотек – на 40% при общем сокращении доли кредитных сделок с 72% до 64%. Новостройки в Москве в старых границах подешевели впервые с лета прошлого года.

● Спрос в августе просел почти на треть (-31%) относительно июньских значений, когда действовала «старая» льготная ипотека. В Москве – падение на 33%, в Московской области – на 27%.

● Количество оформленных ипотек сократилось на 40% в сравнении с июнем. Доля сделок в кредит снизилась с 72% в июне 2021 года до 64% в августе 2021 года. Наибольшее падение – в Новой Москве (-12 п. п.) и Москвы в старых границах (- 10 п. п.).

● Новостройки «старой» Москвы подешевели за месяц на 0,7%, впервые с июля 2020 года. Однако в целом по региону средняя стоимость «квадрата» в столичном регионе выросла на 1,4%.

● Конкуренция усиливается: предложение вернулось к сентябрю 2020 года – выбор за месяц стал больше на 10%: порядка 74,9 тыс. квартир и апартаментов в продаже. Объем предложения увеличивается четвертый месяц подряд.

● Выручка девелоперов в августе 2021 года оказалась ниже, чем года назад(в августе 2020 года). В тройке проектов-лидеров продаж – новостройка со средним чеком сделки в 31 млн рублей.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра. Средние цены рассчитаны по строящимся ЖК без учета проектов из премиальных сегментов.

Исходные данные по сделкам по итогам августа не содержали данных по некоторым ЖК. По ним объем сделок был определен экспертно (данная оценка будет скорректирована в следующем мониторинге по реальным цифрам).

I. Спрос снизился на треть

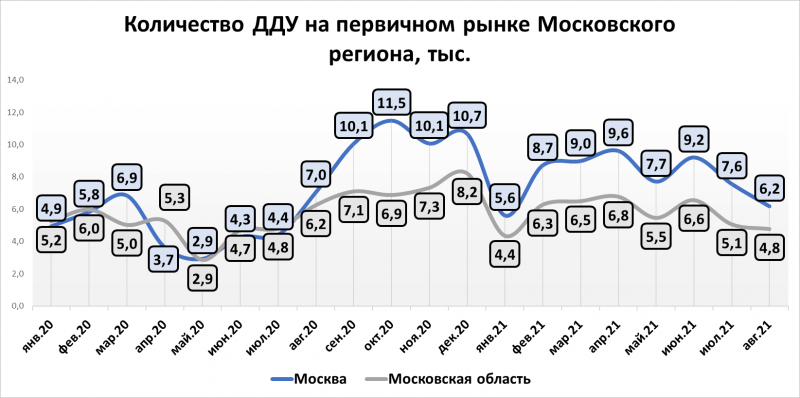

Август 2021 года – первый месяц, который объективно отражает ситуация с падением спроса после пересмотра программы льготного ипотечного кредитования. В июле 2021 года часть ДДУ – сделки, совершенные в последние дни июня, регистрация по которым прошла в следующем месяце. Напомним, в июле 2021 года относительно июня спрос просел на 21%. В августе 2021 года относительно июньских значений падение спроса оказалось существеннее: почти на треть (-30,6%) в целом по Московскому региону. По итогам августа зарегистрировано 10,95 тысяч ДДУ против 15,78 тысяч в июне 2021 года. Относительно июля 2021 года спрос снизился на 13%. В годовой динамике (в сравнении с августом 2021 года – на 17,6%.

Снижение числа сделок произошло по всем направлениям. В Москве за месяц число сделок уменьшилось на 18%, в Московской области – на 6%. Относительно июня падение – на 33% для Москвы и 27% Московской области. В годовой динамике продажи на первичном рынке столицы просели всего на 12%, тогда как в области – на 24%.

Текущие объемы продаж (11 тысяч сделок в месяц) – это наименьший показатель в этом году, за исключением январских сделок, когда из-за длительных новогодних каникул было зарегистрировано на тысячу сделок меньше, чем в августе. Меньше 11 тысяч сделок в месяц в столичном регионе заключалось преимущественно до второй половины 2017 года, однако это не значит, что спрос обвалился до уровня четырехлетней давности. Все же август – традиционно низкий сезон на рынке недвижимости, что также оказывает влияние на число сделок.

Однако пока что текущие продажи в Московской области – ниже, чем до пандемии (в начале 2020 года). В Москве продажи августа оказались хуже, чем в марте 2020 года, когда из-за обесценивания рубля на рынке фиксировался ажиотажный спрос. В то же время продажи лучше, чем в январе-феврале 2020 года, а также – локдаун и период выхода из него.

II. Доля сделок в ипотеку оказала резкое снижение с 72% в июне до 64% в августе

По итогам августа на первичном рынке столичного региона отмечено резкое снижение доли сделок в ипотеку – 64% ДДУ заключено в кредит, при том, что в июле доля составляла 70%, а в июне (когда льготная ипотека действовала на старых условиях) – 72%. Таким образом, обновление программы привело к снижению доли ипотеки на 8 п.п. Относительно июня уменьшение доли ипотечных сделок в августе для Москвы в старых границах составило 10 п. п. (с 68% до 58%). В Новой Москве – на 12 п. п. (с 78% до 66%). В Московской области снижение минимально: на 6 п. п. (с 74% до 68%). В абсолютном выражении количество оформленных ипотек снизилось в августе на 40% в сравнении с июнем (число сделок при этом снизилось на 31%).

Впрочем, относительно периода, когда льготная ипотека еще не действовала, текущая доля ипотечных сделок все равно выше. В январе-апреле 2020 года в среднем по региону в ипотеку приобретали только 59% квартир в новостройках.

В старых границах Москвы средний срок оформленного кредита показывает снижение второй месяц подряд (на протяжении января-июня фиксировался рост). Кредит в августе брали в среднем на 248 месяцев(против 256 в июне и 251 в июле). Одновременно средний чек покупку в кредит превысил 16,5 млн рублей (в предыдущие месяцы максимальная отметка была на уровне 15,8 млн рублей).

В Новой Москве, где снижение доли ипотечных сделок максимально, средний срок ипотеки, наоборот, показывает рост: в августе кредит брали в среднем на 247 месяцев против 245 в июне и 235 в июне 2021 года. Средний чек сделки в кредит снижается: сегодня в среднем это 8,5 млн рублей против 8,8 млн в июле-июне.

В Московской области средний срок обременения – 238 месяцев против 246 в июне-июле. Средний чек сделки в ипотеку – 6,2 млн против 6,4 млн в июне и 6,2 млн в июне.

С «обнулением» льготной ипотеки пока не сложилось единой тенденции, однако очевидно, что в старомосковских границах стало меньше клиентов, которые брали ипотеку только ради того, чтобы попасть под программу льготного ипотечного кредитования (такие покупатели нередко оформляли кредит на максимально возможный срок и брали ипотеку «на что хватит», то есть рассматривали более доступные варианты). Сейчас на рынок вышли ипотечные заемщики, для которых было не столь принципиально сокращение лимита кредитования по льготной ипотеке, в том числе – по причине более дорогих покупок. По подсчетам Циан, примерно 29% сделок с покупкой недвижимости стоимостью от миллиона долларов на первичном рынке, проходит в кредит. Поэтому логично, что средний чек ипотечной сделки растет при сокращении сроков кредитования.

III. Новостройки «старой» Москвы подешевели

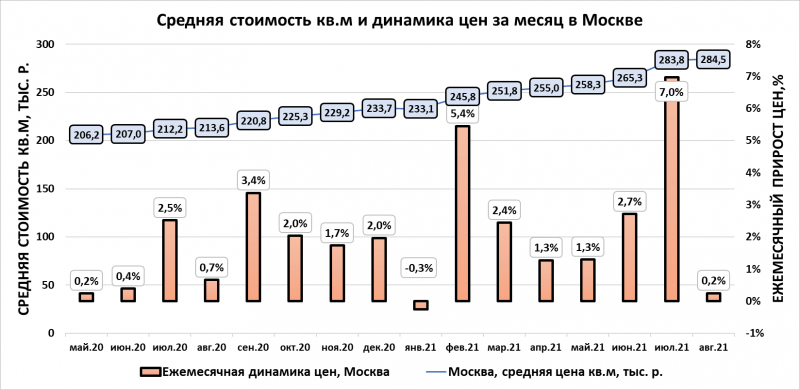

Сокращение лимита льготного кредитования и снижение числа сделок привело к снижению темпов роста цен на недвижимость, впрочем, по итогам августа все равно был обновлен новый ценовой рекорд. Средняя стоимость «квадрата» в столичном регионе составила на первичном рынке 225,9 тысяч рублей, что на 1,4% выше, чем в июле (283,8 тысяч).

В Москве средняя цена «квадрата» достигла 284,5 тысяч рублей (+0,2% за август). Новостройки в «старой» Москве стали дешевле в среднем на 0,7% (средняя цена «квадрата» составляет 312,1 тысяч против 314,1 тысяч месяц назад). В Новой Москве средняя стоимость кв. метра выросла за месяц на 1% — до 194,3 тысяч против 192,4 тысяч месяц назад. В Московской области средняя цена кв. метра (135,7 тысяч рублей) за месяц выросла на 2,3%.

Таким образом, в Москве стоимость на первичном рынке уже отреагировала на изменение условий ипотечного кредитования, тогда как в области сохраняется высокий рост, где даже три миллиона лимита по ипотеке с учетом среднего чека ипотечной сделки в 6,2 млн компенсирует почти половину стоимости.

В Москве же прирост цен в 0,2% — минимальный с начала года. Для сравнения – на такую же величину цена увеличивалась в мае 2020 года, когда льготная ипотека только была запущена. Иными словами, в столице фиксируются признаки «охлаждения рынка». В старых границах Москвы отрицательная динамика была отмечена впервые с июля 2020 года.